富裕層の特徴とは?言葉の定義から見分け方や生活まで解説

公開日:2022年6月20日更新日:2023年4月10日 富裕層の特徴とは?言葉の定義から見分け方や生活まで解説

目次

「富裕層」の定義とは

「富裕層とは?」と聞かれると、「年収1,000万以上のお金持ち」「高層マンションに住んでいる」「値段を気にせずブランド物をたくさん購入している」など、漠然としたイメージを持っている人が多いはずです。

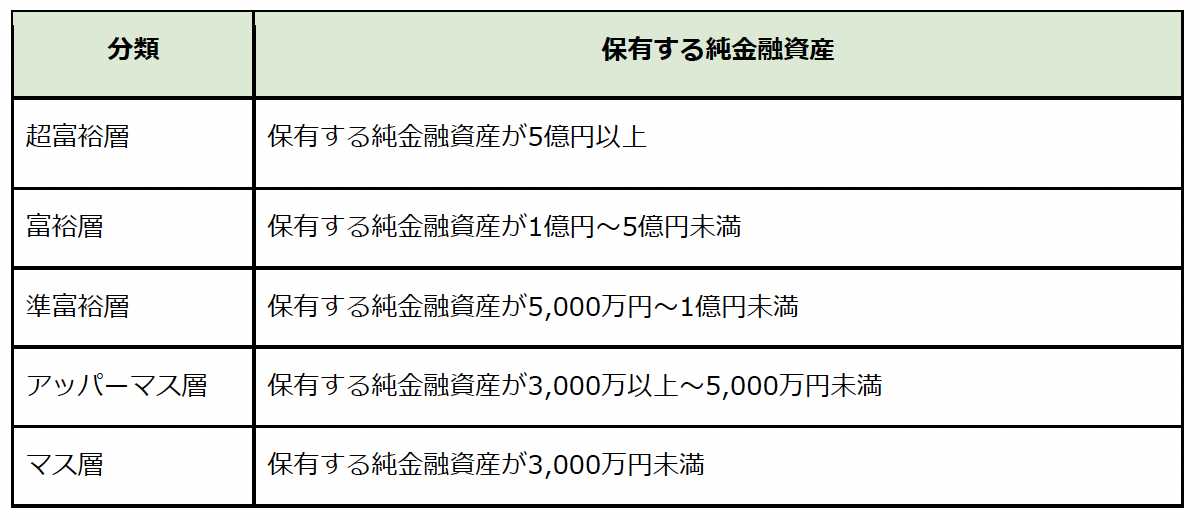

一般的に、富裕層や資産家とは、金銭や金銭以外の資産を豊富に保有している人のことを言います。しかし、金融機関などでは富裕層についての明確な定義はされていないのです。

RBCウェルス・マネジメント調査によると、実物資産を除いて100万ドル以上の投資可能な資産を保有していることとしています。また、3,000万ドル以上の金融資産を所有している世帯は、「超富裕層」と定義しています。

一方、野村総合研究所では、純金融資産の保有額で、以下の5つの層に分類しています。

出典:野村総合研究所 日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

富裕層と呼ばれる人たちの見分け方と特徴

一定以上の純金融資産を保有する「富裕層」と呼ばれる人たちには、次のような特徴があります。

- 時間の無駄を極力つくらない

- 資産管理を徹底している

- 費用対効果をよく気にしている

- 複利効果を積極的に活用してい

- 富裕層は資産形成にお金を費やしている

- 子供の教育に熱心

- 健康意識が高い

- 倹約家でお金にシビアな傾向がある

- 年収が高い職業についている

以下で詳しく解説します。

時間の無駄を極力つくらない

富裕層の人は、時間を無駄に使うことを嫌います。「Time is money」という言葉にもある通り、時間を無駄にすることはお金を得る機会を逃すことに繋がるからです。

例えば、休みの日にダラダラと寝て過ごしたとしましょう。休むことで疲れは取れるかもしれません。しかし、何もしなかった時間は、将来において何も生み出すことがありません。一方、休日の空いた時間を副業に使えば収入になりますし、読書をして過ごすことで、仕事で使える知識を増やすことに繋がります。

富裕層は時間を上手に使うことがお金を生むことだと知っているため、無駄に時間を使うことを嫌うのです。反面、時間を生み出すことができるなら、お金を惜しまない傾向にあります。仕事で移動するために1時間かけて歩くのと、タクシーで移動するのであれば後者を選びます。

なぜなら、タクシーにお金をかけたとしても、歩くことで失うはずの時間が手に入るからです。お金で買った時間で自分磨きをしたり、家族や友人と過ごす時間を作れます。少額のお金を失っても、それ以上に価値のあるものを手に入れているのです。

資産管理を徹底している

「お金持ちは大金を使って贅沢している」というのが一般的なイメージではないでしょうか。お金がある富裕層は、ブランド物の商品を買い漁ったり、高級な車や家を購入していると思われがちです。しかし、実際には富裕層になるほど資産管理は徹底しているものです。

富裕層の人は、お金はさらにお金を生むため、もしくは時間を買うために使うものと考えます。ブランド物の商品や高級な車にお金をかけても、自己満足にはなりますが、利益を生まないと考えています。「金持ちはケチ」と言われますが、それは使うべきところでしかお金を使っていないからなのです。

費用対効果をよく気にしている

費用対効果とは、自身が払ったコストに対してどれだけの効果が得られるかを言います。富裕層は、費用対効果が高ければお金を使うことを惜しみません。

一般人であれば、性能は高いけど高額な商品よりも、安くて性能が低いものを選びがちです。ですが、値段が安い分性能も悪いため、すぐに壊れたり自分が望んだ結果を得られない恐れがあります。これが「安物買いの銭失い」という状態です。

一方、富裕層は高額なモノであっても、長期的に見れば得をすると判断すればお金を出します。一時的に損をしても、結果的に利益が出るなら問題ないと考えます。

複利効果を積極的に活用している

富裕層は、複利効果を積極的に活用しています。複利効果とは、お金を使って利益を得たら、再び同じことにお金を使ってさらに利益を生み出す行為のことです。

資産運用で利益が出たら、その利益をさらに運用に回すことで、どんどん資産が多くなります。投資する期間が長いほど、得られる利益も多くなります。このように、富裕層はお金でお金を生む仕組みを積極的に活用しています。

富裕層は資産形成にお金を費やしている

富裕層は、資産形成のためにお金を使っています。お金を増やすことにお金を使うため、無駄なものに費用を掛けることはしないのです。

子供の教育に熱心

富裕層が教育にお金を掛けるのは、子供に投資をしていると考えているからです。資産が増えれば増えるほど、税金も多額になります。日本では相続税が最高で55%と高く、何もしなければ富裕層でも3代で潰れるとされています。

幼い頃から教育にコストを掛けることで、自力で稼ぐ力が身に付きます。若いうちに稼げるということは、長期的にコストを回収することも可能です。たとえ税金で多額の資産を失っても、子供に教育という投資をしておくことで、将来的に取り戻せると考えているのです。

健康意識が高い

富裕層になるほど健康にコストを掛ける傾向にあります。なぜなら、健康でなければお金を稼ぐことができないことを知っているからです。暴飲暴食や運動不足を続けた結果、体を壊して働けなくなれば資産は減る一方になります。

「体が資本」であることを理解しているからこそ、健康を維持するためにお金を惜しまないのです。

倹約家でお金にシビアな傾向がある

富裕層はとにかくお金にシビアです。お金は必要な時に使うものであり、無駄なことに使うべきではないと考えています。ですが、使うべき時のお金は惜しむことをしません。

富裕層の生活は?

一口に富裕層といっても、お金の使い方には差があります。

一代で財を築いた「セルフメイドリッチ型」の場合、自力でいくらでも稼げることを知っているため、はじめは金遣いが荒い傾向にあります。ですが、時間とともにお金の使い方が落ち着くと言います。

一方、先祖の資産を受け継いだ「バトンタッチリッチ型」の場合、資産を守るという意識が強いため保守的な考え方になると言います。恵まれた環境で質の高い教育を受けてきたために、消費や生活が落ち着いている傾向にあります。

「金持ちは金遣いが荒い」、「金持ちはケチ」という2つの意見がありますが、どちらも正解だと言えます。

富裕層の割合

日本は世界と比べてどれだけ富裕層が多いのか?また、日本国内では富裕層の割合はどの程度なのかを以下で解説します。

世界における富裕層の割合

2020年に100万ドルを超える資産を保有していた人は、以下の通りです。

- アメリカ(約658万人)

- 日本(約354万人)

- ドイツ(約154万人)

- 中国(146万人)

世界全体でみると、約2,083万人が100万ドル以上の資産を保有する富裕層であるという結果が出ています。

日本における富裕層の割合

野村総合研究所の調査によると、超富裕層・富裕層を合わせて2017年で約127万世帯でしたが、2019年で約133万世帯と6万世帯ほど増加しているそうです。

2013年以降、株価の上昇などにより「準富裕層」の資産が増加し、超富裕層・富裕層に移ったからといわれています。

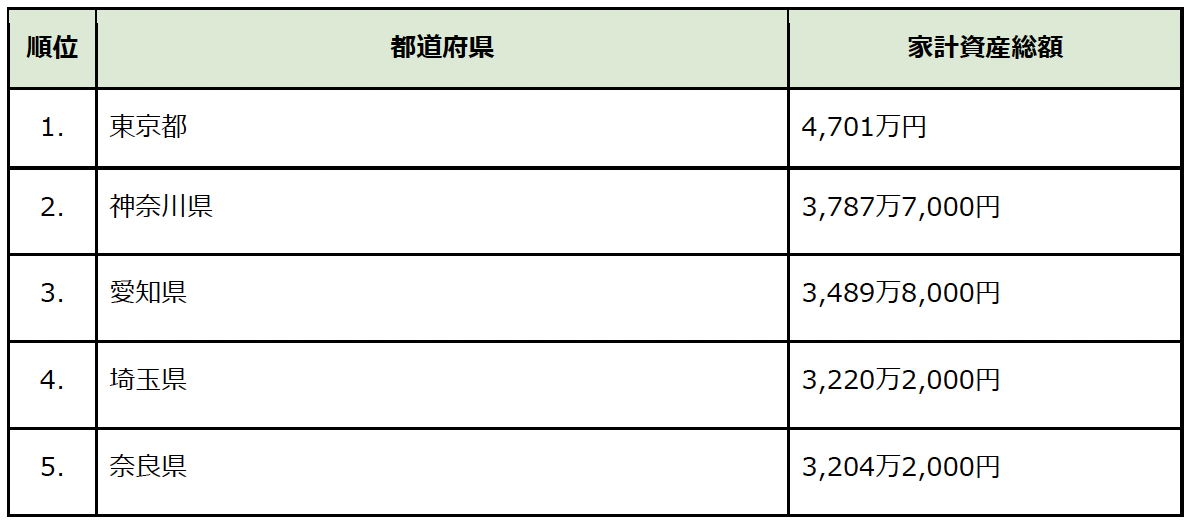

都道府県別の富裕層の割合

総務省が発表した「2019年全国家計構造調査」によると、家計資産総額が高い順では以下のようになります。

富裕層と似た言葉との違い

富裕層に似た言葉は数多くありますが、中でも次のような言葉は混同しがちです。

- 「富裕層」と「高所得層」

- 「富裕層」と「準富裕層」

野村総合研究所の調査では、保有する純金融資産が1億円〜5億円未満が「富裕層」とされています。それに対して「高所得層」「純所得層」では、どんな違いがあるかを以下で解説します。

「富裕層」と「高所得層」の違い

税制上は年収が850万円以上を高所得者としています。富裕層との違いは、純金融資産が1億円を超えているかになります。年収が850万円を超えていても、純金融資産が1億円に満たなければマス層やアッパーマス層、準富裕層に分類されます。

「富裕層」と「準富裕層」の違い

富裕層と準富裕層は、保有する純金融資産や資産形成への取り組み方に違いが現れます。準富裕層は激務の役職や職業に就いている人が多い傾向にあります。時間が作れないため、資産形成のための運用がしにくい状況にある場合がほとんどです。

「準富裕層」の定義とは

野村総合研究所の調査によると、「保有する純金融資産額が5,000万円以上1億円未満」を「準富裕層」と定義しています。準富裕層の多くは「インカムリッチ・プロフェッショナル」と呼ばれる、専門性が高く高収入な人が多い傾向にあります。

準富裕層の割合

年収が高く一定以上の純金融資産を保有している「準富裕層」ですが、日本にはどれだけいるのか、また、どの年代が多いのかが気になるはずです。以下では日本における年代別の準富裕層の割合についてご紹介します。

日本における年代別の準富裕層

野村総合研究所が発表した「純金融資産保有額の階層別にみた保有資産規模と世帯数の推移」によると、日本の純金融資産は以下のようになります。

- 2019年:341.8万世帯

- 2017年:322.2万世帯

- 2015年:314.9万世帯

2015年と比べて準富裕層は年々増加傾向にあります。

また、金融広報中央委員会が発表した「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」によると、金融資産を保有している3,898世帯の回答から以下のようになりました。

20代(107世帯)

- 100万円未満が22.4%

- 3,000万円以上が0.9%

- 1,000万円以上は合計で4.6%

30代(544世帯)

- 100万円未満が14.9%

- 3,000万円以上が4.2%

- 1,000万円以上は合計で22.6%

40代(784世帯)

- 100万円未満が12.5%

- 3,000万円以上が6.4%

- 1,000万円以上は合計で31.9%

50代(744世帯)

- 100万円未満が11.6%

- 3,000万円以上が16.8%

- 1,000万円以上は合計で43.3%

60代(969世帯)

- 2,000万円~3,000万円未満が11.9%

- 3,000万円以上が28.2%

- 1,000万円以上は合計で57.8%

70代(750世帯)

- 2,000万円~3,000万円未満が14.5%

- 3,000万円以上が27.1%

- 1,000万円以上は合計で61.6%

以上の結果から、20代〜50代までは保有する金融資産額が1000万円~3000万円未満という世帯が最多となりました。しかし、60代〜70代は2,000万円〜3,000万円未満のマス層が最多となりました。

準富裕層の定義である、5,000万円以上1億円未満という項目はないため明確ではありませんが、60代、70代はマス層から準富裕層が多いようです。

まとめ

富裕層は信頼できる者同士で集まる傾向にあるため、クローズドな環境になりがちです。富裕層が求めるのは、信頼できる人の言葉や情報です。そんな富裕層をターゲットにしても、初対面では営業を受け付けてもらえないでしょう。

そこで、富裕層へのマーケティングは、長期的なコミュニケーションで信頼を得る努力をしつつも、実績と経験、信頼のあるプロに任せることをおすすめします。

高所得のビジネスパーソンへのアプローチが可能な「ビズスタ」への掲載

「ビズスタ」は定期購読者のうち、年収1,500万円以上の読者層が多く居住するエリアにセグメントしています。弊社オリジナルのハイクラス向けホームリーチメディアです。

富裕層をターゲットにマーケティングをお考えなら、2008年の創刊から長きに渡り、「ビズスタ」を通して富裕層マーケティングを実践してきたデイリースポーツ案内広告社にお任せください。